发表时间:2025-03-17 06:19:01 │ 点击数:

2024年尽管国际环境错综复杂,地缘政治冲突加剧、贸易保护主义盛行,加之国内经济有效需求不足、新旧动能转换存在阵痛、一些制造企业生产经营困难,但就整体而言,经过这些年市场磨练,国内印刷装备制造业适应新环境、应对新挑战的能力在不断增强,

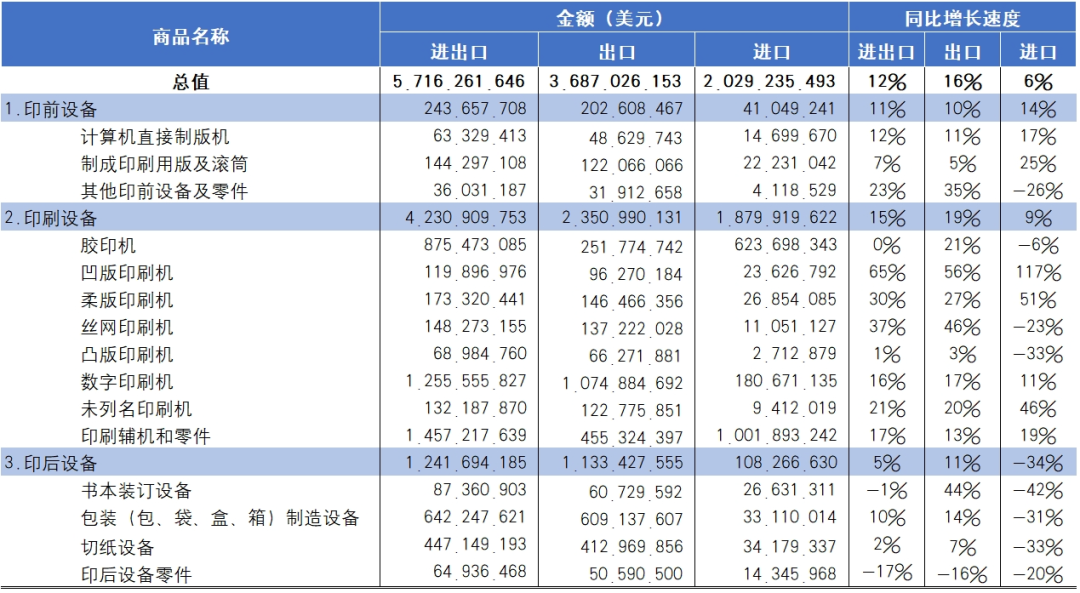

根据国家海关总署发布的统计数据,2024年国内印刷装备进出口总值达57.16亿美元,与去年相比增长12%(参见表1)。其中,出口36.87亿美元(同比增长16%)、进口20.29亿美元(同比增长6%)。两者在国内印刷装备进出口总值的占比为,出口65%、进口35%。

2024年国内印刷装备出口总值同比增长16%,是2021年以来增长幅度最大的一年。同期,国内印刷装备进口同比增长6%。虽然增长幅度低于出口,但与2022年、2023年进口相比,也是较大的提升。在出口和进口同步增长的带动下,2024年国内印刷装备进出口规模首次突破57亿美元,做创历史新高。出口和进口在国内印刷装备进出口总值中的占比分别为,65%、35%。与去年相比,出口占比提升3个百分点、进口占比下降3个百分点。

02/从商品占比结构动态看,装备出口占比,印刷设备提升,印前设备、印后设备下降;装备进口占比,印前设备稳定、印刷设备提升、印后设备下降

2024年国内印前设备、印刷设备、印后设备出口在国内印刷装备出口总金额中的占比分别为,5%、64%和31%。同期,三类设备进口在国内印刷装备进口总金额中的占比则是,2%、93%和5%。与2023年相比,印刷装备出口占比结构中,印前设备下降1个百分点、印刷设备提升2个百分点、印后设备下降1个百分点;印刷装备进口占比结构中,印前设备占比不变、印刷设备提升3个百分点、印后设备下降3个百分点。出口装备中,印刷设备和印后设备主辅相撑、进口装备中印刷设备独大的格局未变。

03/从金额(品种)排序看,居出口金额和进口金额前5位的印刷装备品种相同(印刷辅机和零件、胶印机、数字印刷机、切纸设备、包装印后设备)

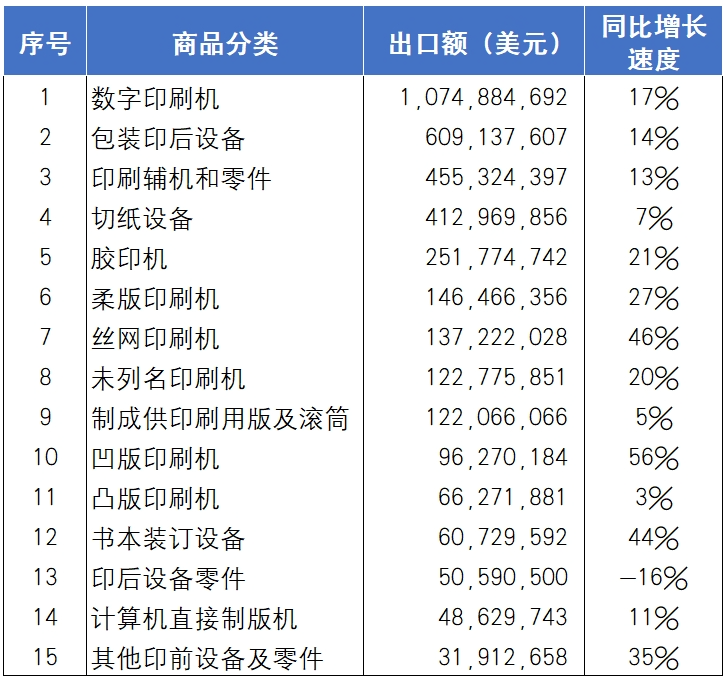

2024年居出口金额前5位的印刷装备品种为,数字印刷机10.75亿美元、包装印后设备6.09亿美元、印刷辅机和零件4.55亿美元、切纸设备4.13亿美元、胶印机2.52亿美元(参见表2)。五个品种出口金额合计28.05亿美元,占国内印刷装备出口总值的76%;同期,居进口金额前5位的印刷装备品种为,印刷辅机和零件10.02亿美元、胶印机6.24亿美元、数字印刷机1.81亿美元、切纸设备3417.93万美元、包装印后设备3311.00万美元(参见表3)。五个品种进口金额合计18.75亿美元,占国内印刷装备进口总值的92%。

04/从市场分布看,亚洲是国内印刷装备进口和出口的最大区域市场,其份额仍在扩大;欧洲作为第二大出口和进口区域市场的地位在削弱,拉丁美洲是国内印刷装备出口第三大区域市场,其对国内印刷装备出口增长的重要性在提升

2024年国内印刷装备出口贸易额在全球各区域的分布为,亚洲58%、欧洲19%、拉丁美洲9%、北美洲8%、非洲5%、大洋洲1%。同期,国内印刷装备进口贸易额在全球各区域市场的分布为,亚洲57%、欧洲38%、北美洲6%、其他区域不到1%。与2023年相比,出口贸易分布中,亚洲提升2个百分点、欧洲下降2个百分点,其余市场占比不变;进口贸易分布中,亚洲提升2个百分点、欧洲下降3个百分点、北美洲提升1个百分点。

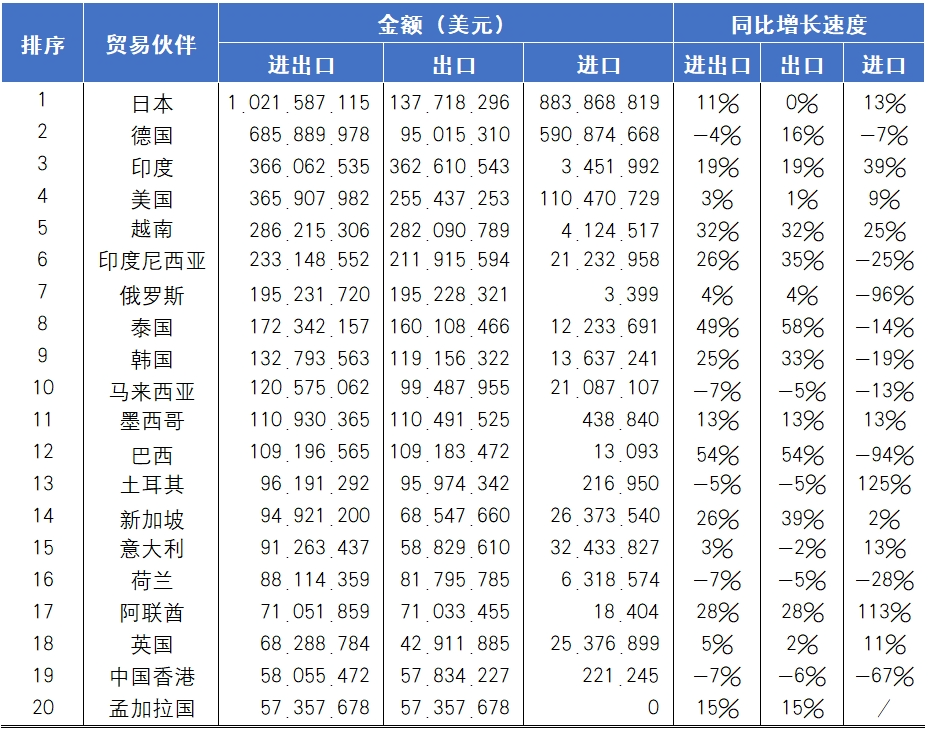

05/从贸易伙伴变化看,出口市场呈现分散、进口市场趋于集中。日本是国内印刷装备进出口第一大贸易伙伴国

2024年国内印刷装备进出口涉及贸易伙伴超过200个。居国内印刷装备进出口前20位的贸易伙伴有,日本、德国、印度、美国、越南等(参见表4),其进出口金额合计44.25亿美元,占国内印刷装备进出口总值的比重达77%。与去年相比,其占国内印刷装备进出口总值的比重下降了2个百分点。

2024年国内印刷装备出口前五位贸易伙伴是,印度3.63亿美元、越南2.82亿美元、美国2.55亿美元、印度尼西亚2.12亿美元、俄罗斯1.95亿美元,其出口金额合计占国内印刷装备出口总金额的比重为35%;同期,居国内印刷装备进口前五位的贸易伙伴是,日本8.84亿美元、德国5.91亿美元、美国1.10亿美元、意大利3243.38万美元、新加坡2637.36万美元,其进口金额合计占国内印刷装备进口总金额的比重是81%。国内印刷装备进口集中与出口分散的特征非常明显。

日本是中国印刷装备进出口第一大贸易伙伴国(占国内印刷装备进出口总值的18%)。2024年中国与日本印刷装备进出口达10.22亿美元,同比增长11%。其中。出口1.38亿美元(同比持平)、进口8.34亿美元(同比增长13%)。

2024年国内印前设备出口2.03亿美元,与去年相比增长10%。其中,计算机直接制版设备4862.97万美元、其他制版设备1901.83万美元、制成印版及滚筒出口1.22亿美元。制成印版及滚筒出口占国内印前设备出口总金额的比重60%(参见表5)。

出口数量1330台(同比增长16%),出口金额4862.97万美元(同比总值11%)。主要出口目的地有,印度(266台,728.13万美元)、日本(135台,604.62万美元)、德国(126台,549.41万美元)、越南(78台,298.48万美元)、美国(78台,281.63万美元)。

出口数量7415台(同比下降25%),出口金额1901.83万美元(同比增长35%)。主要出口目的地有,越南(431台,273.17万美元)、泰国(165台,213.02万美元)、印度尼西亚(144台,181.13万美元)、美国(915台,113.78万美元)、俄罗斯(95台,113.67万美元)。

出口金额1.22亿美元(同比增长5%)。主要出口目的地有,越南(1634.74万美元)、印度(1316.06万美元)、泰国(1292.48万美元)、俄罗斯(1027.40万美元)、印度尼西亚(915.28万美元)。

2024年国内印前设备进口4104.92万美元,与去年相比增长14%。其中,计算机直接制版设备1469.97万美元、制成印版及滚筒2223.10万美元。两者占国内印前设备进口总金额的比重90%(参见表6)。

进口数量222台(同比增长13%),进口金额1469.97万美元(同比增长17%)。主要进口来源地,德国(59台,735.67万美元)、韩国(4台、258.24万美元)、中国(63台、187.44万美元)、日本(55台、100.16万美元)、加拿大(25台、79.03万美元)。

进口金额2223.10万美元(同比增长25%)。主要进口来源地,德国(623.35万美元)、日本(488.22万美元)、中国台湾(471.81万美元)、韩国(236.28万美元)、瑞士(100.09万美元)。

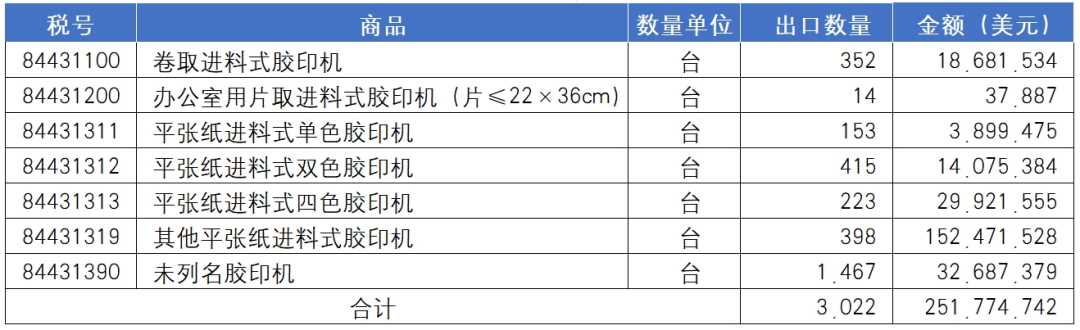

2024年国内胶印机出口金额2.52亿美元,与去年相比增长21%。其中,其他平张纸进料胶印机(五色及以上平张纸胶印机)出口居首,占国内胶印机出口总金额的比重61%(参见表7)。

出口数量352台(同比增长209%),出口金额1868.15万美元(同比下降6%)。主要出口目的地有,越南(47台,337.23万美元)、西班牙(7台,209.23万美元)、土耳其(9台,195.76万美元)、俄罗斯(6台,184.52万美元)、意大利(3台,142.11万美元)。

出口数量153台(同比下降72%),出口金额389.95万美元(同比增长3%)。主要出口目的地有,印度(37台,185.57万美元)、越南(17台,44.48万美元)、俄罗斯(1台,28.07万美元)、巴基斯坦(11台,25.17万美元)、新加坡(1台,19.87万美元)。

出口数量415台(同比下降1%),出口金额1407.54万美元(同比下降2%)。主要出口目的地有,德国(7台,367.71万美元)、印度(276台,300.83万美元)、美国(2台,11.93万美元)、俄罗斯(1台,75.20万美元)、秘鲁(1台,64.53万美元)。

出口数量223台(同比增长14%),出口金额2992.16万美元(同比增长14%)。主要出口目的地有,巴西(8台,526.87万美元)、印度(70台,453.37万美元)、越南(27台,359.38万美元)、德国(3台,268.67万美元)、新加坡(30台,202.59万美元)。

出口数量398台(同比下降27%),出口金额1.52亿美元(同比增长24%)。主要出口目的地有,俄罗斯(15台,1822.60万美元)、越南(32台,1766.78万美元)、印度(131台,1405.55万美元)、土耳其(7台,1242.83万美元)、印度尼西亚(17台,1238.64万美元)。

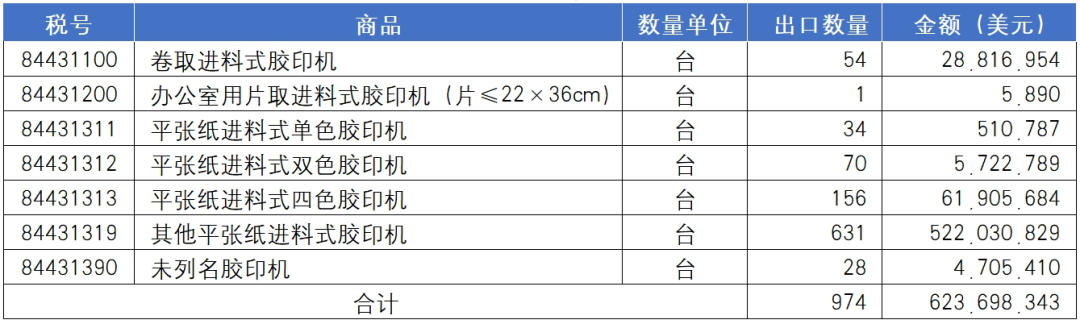

2024年国内进口胶印机6.24亿美元,与去年相比下降6%(参见表8)。其中,其他平张纸进料胶印机(五色及以上平张纸胶印机)居进口之首,占国内胶印机进口总金额的比重84%。

进口数量54台(同比下降47%),进口金额2881.70万美元(同比下降9%)。主要进口来源地有,瑞士(3台,1033.90万美元)、日本(28台,940.54万美元)、德国(5台,800.73万美元)、法国(3台,66.86万美元)、中国(1台,16.38万美元)。

进口数量34台(同比下降8%),进口金额51.08万美元(同比增长119%)。主要进口来源地有,日本(21台,39.25万美元)、德国(13台,11.83万美元)。

进口数量70台(同比下降20%),进口金额572.28万美元(同比下降54%)。主要进口来源地有,德国(41台,343.26万美元)、日本(28台,220.56万美元)、中国(1台,8.46万美元)。

进口数量156台(同比下降8%),进口金额6190.57万美元(同比下降25%)。主要进口来源地有,德国(96台,3548.41万美元)、日本(60台,2642.16万美元)。

进口数量631台(同比增长2%),进口金额5.22亿美元(同比下降1%)。主要进口来源地有,德国(478台,4.05亿美元),日本(150台,1.14亿美元),中国(3台、220.94万美元)。

为了叙述方便,文中把除胶印机之外的其他有版印刷设备(凹版印刷机、凸版印刷机、柔版印刷机、丝网印刷机等)统称为其他传统印刷设备。

2024年国内共出口各类其他传统印刷设备26.35万台、5.69亿美元(参见表9)。与去年相比,数量增长41%、金额增长30%。同期,国内其他传统印刷设备主要出口品种及出口目的地如下:

出口数量7366台(同比增长7%),出口金额4242.62万美元(同比增长24%)。主要出口目的地有,越南(1278台,644.35万美元)、印度(112台,366.53万美元)、泰国(519台,252.43万美元)、菲律宾(2717台,224.20万美元)、印度尼西亚(144台,181.77万美元)。

出口数量1974台(同比增长36%),出口金额1.46亿美元(同比增长27%)。主要出口目的地有,俄罗斯(105台,1656.20万美元)、越南(148台,1438.21万美元)、印度(206台,836.95万美元)、阿联酋(43台,747.27万美元)、墨西哥(73台,649.66万美元)。

出口数量1596台(同比增长25%),9627.02万美元(同比增长56%)。主要出口目的地有,印度尼西亚(129台,1611.92万美元)、越南(478台,1477.87万美元)、泰国(92台,1426.66万美元)、印度(114台,1318.01万美元)、马来西亚(52台,640.74万美元)。

出口数量2.25万台(同比下降16%),出口金额7981.73万美元(同比增长31%)。主要出口目的地有,越南(824台,1182.16万美元)、印度(295台,795.28万美元)、美国(7414台,627.60万美元)、印度尼西亚(214台,478.81万美元)、泰国(276台,454.43万美元)。

出口数量1.37万台(同比增长16%),出口金额1.23亿美元(同比增长20%)。主要出口目的地有,俄罗斯(2447台,1518.27万美元)、越南(1.36万台,1258.28万美元)、印度(3993台,1250.26万美元)、美国(2.63万台,1076.00万美元)、泰国(1259台,985.04万美元)。

2024年国内进口其他传统印刷设备339台、7365.69万美元(参见表10)。与去年相比,数量增长15%、金额增长38%。同期,其主要进口品种及进口来源地如下:

进口数量19台(同比下降54%),进口金额2685.41万美元(同比增长51%)。主要进口来源地有,德国(6台,1323.60万美元)、加拿大(1台,611.29万美元)、英国(2台,336.45万美元)、意大利(5台、266.12万美元)、日本(1台,119.83万美元)。

进口数量31台(同比持平),进口金额2362.68万美元(同比增长117%)。主要进口来源地有,瑞士(5台,1114.15万美元)、日本(5台,718.20万美元)、意大利(1台,460.05万美元)、比利时(1台,25.42万美元)、丹麦(1台,19.59万美元)。

进口数量130台(同比增长25%),进口金额1006.34万美元(同比下降14%)。主要进口来源地有,中国台湾(103台,738.97万美元)、日本(17台,173.95万美元)、意大利(1台,58.85万美元)、韩国(1台,18.90万美元),中国(6台,11.36万美元)。

进口数量120台(同比增长173%),进口金额941.20万美元(同比增长46%)。主要进口来源地有,美国(11台,822.36万美元),韩国(8台,49.44万美元),中国台湾(16台、33.47万美元)、日本(64台,19.79万美元)、意大利(9台、8.88万美元)。

2024年国内数字印刷设备出口89.03万台、10.75亿美元(参见表11)。与去年相比,出口数量增长11%,出口金额增长17%。喷墨印刷机、静电成像印刷机、其他数字印刷机出口占国内数字印刷设备出口总金额的比重分别为91%、3%和6%。

出口数量44.29万台(同比增长6%),出口金额9.84亿美元(同比增长15%)。主要出口目的地有,印度(2.93万台,1.19亿美元)、美国(9.84万台,1.17亿美元)、荷兰(1.17万台,4927.03万美元)、巴西(1.88万台,4488.78万美元)、越南(9260台,4171.83万美元)。

出口数量6.01万台(同比增长28%),出口金额3065.38万美元(同比增长25%)。主要出口目的地有,阿联酋(1.01万台,563.06万美元)、比利时(1.40万台,523.31万美元)、韩国(6972台,311.66万美元)、新加坡(5361台,303.27万美元)、美国(5667台,244.94万美元)。

出口数量38.74万台(同比增长15%),出口金额6036.25万美元(同比增长36%)。主要出口目的地有,美国(3.56万台,631.88万美元)、俄罗斯(7879台,854.39万美元)、印度(3.99万台,530.69万美元)、韩国(9641台,455.03万美元)、越南(2661台,315.02万美元)。

2024年国内数字印刷设备进口15.52万台、1.81亿美元(参见表12)。与上年相比,进口数量下降1%,进口金额增长11%。同期,喷墨印刷设备、静电成像印刷设备、其他数字印刷设备进口占数字印刷设备进口总金额的比重分别为62%、29%和9%。

进口数量7.17万台(同比下降11%),进口金额1.12亿美元(同比增长13%)。主要进口来源地有,日本(1.60万台,2574.92万美元)、德国(1150台,1604.57万美元),瑞士(9台,1242.17万美元)、以色列(9台,919.98万美元)、中国(5521台、763.91万美元)。

进口数量1726台(同比下降30%),进口金额5307.18万美元(同比增长16%)。主要进口来源地有,以色列(94台,3548.63万美元)、日本(709台,912.09万美元)、中国(858台,655.71万美元)、比利时(4台,110.73万美元)、荷兰(13台、51.44万美元)。

进口数量8.18万台(同比增长11%),进口金额1534.86万美元(同比下降12%)。主要进口来源地有,捷克(1072台,465.32万美元)、以色列(31台,271.09万美元)、美国(110台,294.64万美元)、日本(113台,112.23万美元),菲律宾(5.39万台,102.40万美元)。

2024年国内出口印刷辅机及零件4.55亿美元,同比增长13%(参见表13)。其中,传统印刷设备使用的辅机及零件出口1.27亿美元、数字印刷设备使用的辅机及零件出口3.28亿美元。两者占辅机及零件出口总金额的比重分别为28%和72%。

出口数量215台(同比下降64%),出口金额454.25万美元(同比增长29%)。主要出口目的地有,意大利(17台,102.79万美元)、中国香港(14台,69.08万美元)、新加坡(20台,61.04万美元)、印度(27台,42.37万美元)、美国(24台,31.47万美元)。

出口数量10.58万台(同比下降44%),出口金额3801.49万美元(同比增长11%)。主要出口目的地有,日本(2.01万台,859.59万美元)、越南(958台,245.34万美元)、印度(3965台,225.90万美元)、美国(3.23万台,188.30万美元)、印度尼西亚(189台,171.63万美元)。

出口金额8439.80万美元(同比增长26%)。主要出口目的地有,日本(1935.64万美元)、俄罗斯(839.14万美元)、美国(485.66万美元)、德国(477.461万美元)、意大利(449.91万美元)。

出口数量10.19万台(同比增长11%),出口金额1326.45万美元(同比增长43%)。主要出口目的地有,中国香港(1.58万台,262.15万美元)、美国(7729台,225.64万美元)、日本(5.74万台,218.65万美元)、荷兰(986台,80.41万美元)、韩国(1.26万台,68.03万美元)。

出口金额3.15亿美元(同比增长9%)。主要出口目的地有,印度尼西亚(4852.64万美元)、中国香港(3231.46万美元)、日本(3007.08万美元)、美国(2947.81万美元)、韩国(2291.89万美元)。

2024年国内进口印刷辅机及零件10.02亿美元,与去年相比增长19%(参见表14)。其中,传统印刷设备使用的辅机及零件进口9571.99万美元、数字印刷设备使用的辅机及零件进口9.06亿美元。两者占印刷辅机及零件进口总金额的比重分别为10%和90%。

进口数量5台(同比下降90%),进口金额73.58万美元(同比增长64%)。主要进口来源地有,美国(3台,46.36万美元)、中国台湾(1台,26.48万美元)、日本(1台,7349美元)。

进口数量33台(同比下降48%),790.87万美元(同比增长167%)。主要进口来源地有,瑞士(6台,335.45万美元)、加拿大(11台,193.27万美元)、美国(3台,101.11万美元)、荷兰(9台,77.41万美元)、西班牙(1台,48.95万美元)。

进口金额8707.54万美元(同比增长10%)。主要进口来源地有,德国(5290.32万美元)、日本(1106.16万美元)、意大利(421.09万美元)、荷兰(302.19万美元)、印度(286.79万美元)。

进口数量831台(同比下降15%),进口金额509.77万美元(同比下降5%)。主要进口来源地有,中国(605台,237.34万美元)、日本(103台,138.46万美元)、瑞典(1台,66.09万美元)、瑞士(2台,33.48万美元)、丹麦(18台,18.78万美元)。

进口金额9.01亿美元(同比增长20%)。主要进口来源地有,日本(6.45亿美元)、美国(8992.61万美元)、中国(3943.19万美元)、新加坡(2606.62万美元),英国(1699.11万美元)。

2024年国内出口印后设备11.33亿美元,同比增长11%。其中,书本装订设备6072.96万美元、包装制造设备(制袋、制盒)6.09亿美元、切纸设备4.13亿美元,三者占国内印后设备出口总金额的比重分别为,5%、54%和36%(参见表15)。

出口数量1.35万台(同比下降48%)、出口金额463.19万美元(同比增长56%)。主要出口目的地为,马来西亚(7台,96.81万美元)、俄罗斯(102台,65.22万美元)、越南(1408台,42.09万美元)、菲律宾(14台,30.74万美元)、印度(11台,28.60万美元)。

出口数量1.32万台(同比增长25%)、出口金额1338.93万美元(同比增长90%)。主要出口目的地有,韩国(2766台、156.93万美元)、克罗地亚(38台、114.71万美元)、科特迪瓦(28台、96.32万美元)、泰国(1.60万台、91.53万美元)、越南(3422台、83.63万美元)。

出口数量37.55万台(同比增长6%)、出口金额4270.84万美元(同比增长33%)。主要出口目的地有,越南(4035台、427.82万美元)、美国(6.67万台、344.65万美元)、马来西亚印度(645台、331.97万美元)、俄罗斯(1.58万台、259.79万美元)、韩国(1.25万台、201.42万美元)。

出口数量6873台(同比下降95%)、出口金额1.44亿美元(同比增长34%)。主要出口目的地有,印度(390台,1673.49万美元)、越南(294台,951.63万美元)、泰国(114台,665.98万美元)、印度尼西亚(189台,648.83万美元)、马来西亚(100台,507.79万美元)。

出口数量5.97万台(同比下降77%)、出口金额4.65亿美元(同比增长9%)。主要出口目的地有,印度(5877台,5484.88万美元)、越南(2778台,4946.32万美元)、墨西哥(3123台,2886.01万美元)、泰国(2347台,2503.06万美元)、俄罗斯(626台,2338.08万美元)。

出口数量378.62万台(同比增长23%),出口金额4.13亿美元(同比增长7%)。主要出口目的地有,越南(1.46万台,3802.32万美元)、印度(7.76万台,3095.88万美元)、俄罗斯(7.36万台,2753.44万美元)、美国(98.59万台,2378.57万美元)、印度尼西亚(6.48万台,1802.24万美元)。

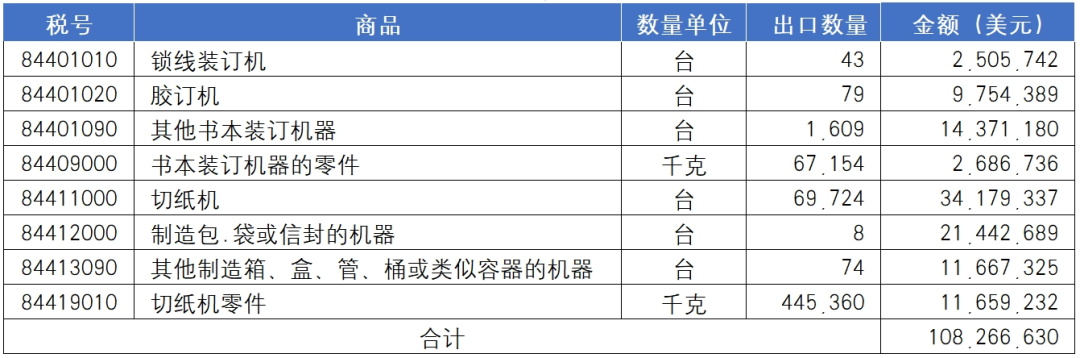

2024年国内进口印后设备1.08亿美元(同比下降34%)。其中,书本装订设备进口2663.13万美元,包装制造设备(制袋、制盒)进口3311.00万美元,切纸设备进口3417.93万美元,三者占国内印后设备进口总金额的比重分别为,25%、31%、32%(参见表16)。

进口数量43台(同比下降43%),进口金额250.57万美元(同比下降51%)。主要进口来源地为,意大利(15台,140.10万美元)、中国台湾(12台,68.78万美元)、日本(6台,11.25万美元)、瑞士(5台,9.52万美元)。

进口数量79台(同比增长4%),975.44万美元(同比下降42%)。主要进口来源地有,德国(3台,351.27万美元)、日本(50台,316.35万美元)、瑞士(8台,255.33万美元)、斯洛伐克(1台,25.72万美元)、比利时(5台,24.66万美元)。

进口数量1609台(同比下降43%),1437.12万美元(同比下降40%)。主要进口来源地有,德国(81台,514.31万美元)、日本(442台,372.97万美元)、瑞士(54台,289.82万美元)、中国(975台,102.64万美元)、葡萄牙(19台,69.43万美元)。

进口数量8台(同比下降72%),2144.27万美元(同比下降47%)。主要进口来源地有,德国(3台,1984.73万美元)、法国(2台,147.51万美元)、英国(1台,6.63万美元)、中国(2台,5.39万美元)。

进口数量74台(同比下降24%)、进口金额1166.73万美元(同比增长47%)。主要进口来源地有,日本(10台,407.97万美元)、韩国(21台,296.66万美元)、德国(1台,187.53万美元)、丹麦(4台,69.85万美元)、意大利(4台,62.61万美元)。

进口数量6.97万台(同比下降16%)、进口金额3417.93万美元(同比下降33%)。主要进口来源地有,马来西亚(6.37万台,698.93万美元)、中国台湾(174台,663.86万美元)、意大利(13台,574.39万美元)、芬兰(7台,361.94万美元)、德国(168台,278.42万美元)。

国内印刷装备进出口外贸中,出口金额与进口金额占比的反转是从2015年开始的。之后的这些年,国内印刷装备出口的持续增长和进口印刷装备的起伏徘徊造成两者占比间的差距不断加大。2024年国内印刷装备进出口总值中,出口36.87亿美元(占比65%)、进口20.29亿美元(占比35%)。与2023年相比,国内印刷装备进出口规模增长12%,其出口占比提升3个百分点,进口占比下降3个百分点;而与疫情前的2019年相比,国内印刷装备年进出口规模增长了29%,出口占比提升10个百分点、进口占比下降10个百分点。

伴随着占比结构的变化,国内印刷装备的出口商品和进口商品的差异性也逐渐显现出来。

01/出口印刷装备中,以整机出口为主,数字印刷机和包装制造设备占据较大份额

2024年印刷装备出口总金额中,印前设备占比5%、印刷设备占比64%、印后设备占比31%。印刷设备占比提升的直接因素是,国内数字印刷机和印刷辅机及零件出口的增长。而印后设备占比的提升的主要支撑则是包装制造设备和切纸设备的出口增长。2024年数字印刷机、印刷辅机及零件和包装制造设备的在国内印刷装备出口总金额的占比分别为,29%、12%、17%。

2024年印刷装备进口总金额中,印前设备占比2%、印刷设备占比93%、印后设备占比5%。庞大的印刷辅机及零件和胶印机整机进口是印刷设备在国内印刷装备进口总量中保持高占比的原因。2024年印刷辅机和零件、胶印机在国内印刷装备进口总金额的占比为,49%和31%。

2024年印刷辅机及零件在国内印刷装备出口总金额的占比为12%、在进口总金额的占比为49%。与2019年相比,印刷辅机及零件的出口占比提升了4个百分点、进口占比提升了22个百分点。印刷辅机及零件进口占比的提升是支撑国内数字印刷机、胶印机、包装制造设备等整机出口增长的基础,而印刷辅机及零件出口占比的提升则是本土制造企业专精化和融入全球相关产业供应链的体现。

应该指出的是,国内印刷装备进出口持续增长有着相关外资企业的深度参与。特别是数字印刷机的出口和相关数字印刷设备零配件进口,外资企业生产的产品和所使用的零配件的比例极高。面对市场收缩、成本上升以及地缘政治风险的多重压力,2024年后半年,多个外资行业巨头全球范围内采取裁员和重组措施(波及多家境内生产企业),以优化运营效率、降低成本和提升竞争力。这不仅是跨国公司应对市场变化的短期策略,更是相关行业转型的必然选择。这些举措对国内印刷装备进出口的增长态势会产生何种影响?我们将拭目以待!