发表时间:2025-07-10 19:28:54 │ 点击数:

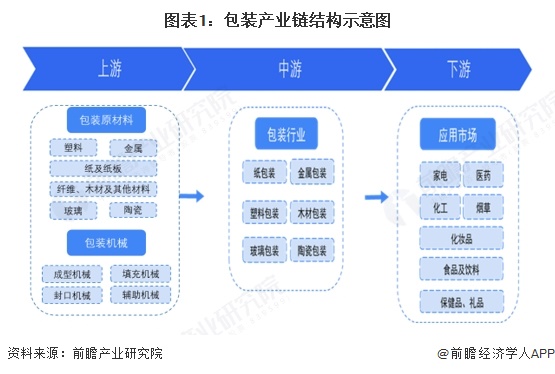

包装产业链上游主要是包装产品生产的重要原材料,如纸、塑料、玻璃、铝材、钢铁等,是包装行业产品不可或缺的组成部分。此外,上游还包括位于包装生产线前端的设备:成型机械、填充机械、封口机械和辅助机械等。包装产业链指包装的制造,可按原材料认为纸制品包装、金属包装、塑料包装等;产业链下游应用市场涵盖各行各业,几乎国民经济绝大部分重要行业都与其息息相关,其中医药、食品饮料、日化、化工和家电行业等是包装行业产品应用相对广泛和典型的行业。

中国包装行业经历了高速发展阶段,现在已经建立起相当的生产规模,已经成为我国制造领域里重要的组成部分。目前,我国包装产业已经涵盖了设计、生产、印刷包装、包装原辅材料供应、包装机械以及包装设备制造等多个生产领域,包装制品参与到第一至第三产业,货物流通的每一个环节。

包装行业上游原材料及包装设备行业中,通用塑料行业代表企业有金发科技、沃特新材料、国恩科技等,包装用纸行业代表企业有玖龙纸业理文造纸太阳纸业山鹰纸业等,包装玻璃行业代表企业有山东药玻正川股份旗滨集团等;中游包装行业纸质包装行业代表企业有上峰集团、利乐包装、锦胜包装等,金属包装行业代表企业有中粮包装、昇兴集团、奥瑞金科技等;下游各应用市场主要有家电企业美的集团格力电器等,食品企业北大荒等,以及其他应用市场企业。中国包装产业链生态图谱如下图表所示:

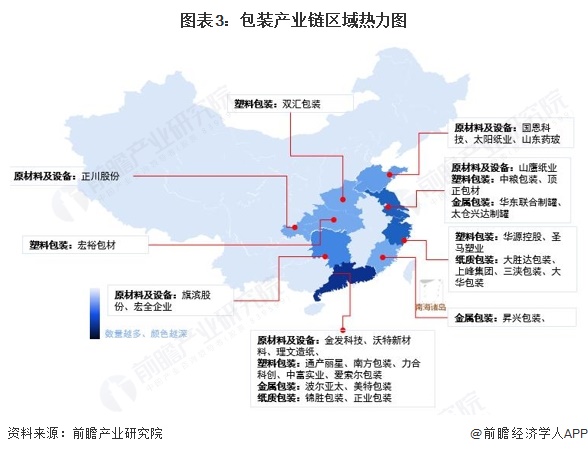

从我国包装行业产业链上游和中游企业区域分布来看,包装行业产业链企业在全国绝大多数省份均有分布,其中广东省包装企业数量分布最多,山东、江苏等省份企业数量也相对集中。从代表性企业分布情况来看,广东省代表性企业较多,如金发科技通产丽星、南方包装等;除了广东省之外,浙江省、江苏省和山东省也有较多包装行业代表性企业分布。

从目前包装行业的上市公司业务布局来看,山东药玻、双星新材、力合科创、永新股份等企业业务布局较广,业务布局覆盖了北美、欧洲、日本、东南亚等地区。从业务布局来看,山东药玻、正川股份等为国内领先玻璃包装制造企业;大胜达万顺新材森林包装等主要布局纸包装领域;嘉美包装昇兴股份英联股份等主要布局金属包装;华源控股永新股份在塑料包装领域也开展了相关业务。

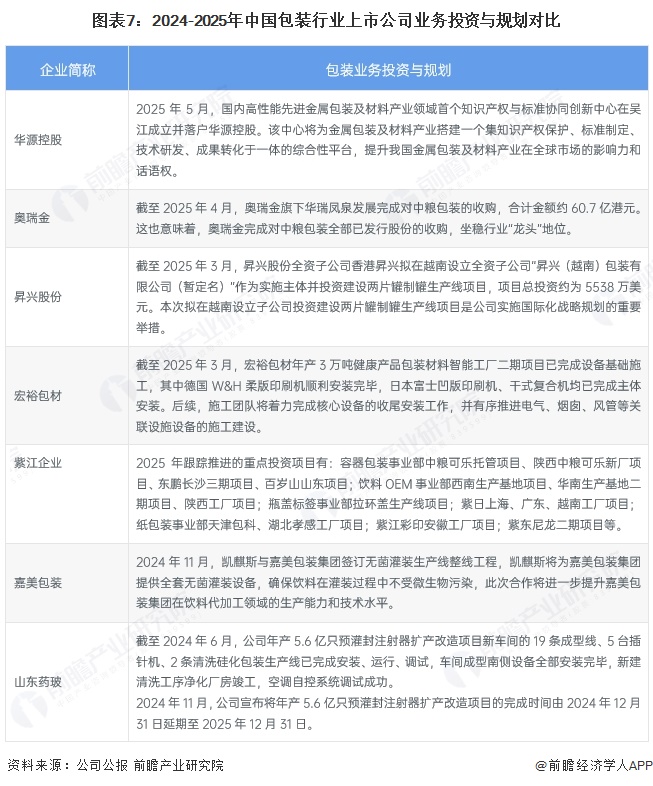

2024年以来,包装行业代表性企业的投资动向主要包括设立境外子公司、横向收购、战略合作等方式开展包装项目。包装行业代表性企业最新投资动向与规划如下:

更多本行业研究分析详见前瞻产业研究院《中国包装行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对包装行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来包装行业发展轨迹及实践经验,对包装行业未来的发展前景做...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。