发表时间:2025-08-14 18:08:06 │ 点击数:

7月24日,北交所披露了广东高义包装科技股份有限公司(简称:高义包装)的审核问询函,共计于6月末递表北交所,保荐机构为中信证券。

公开信息显示,2023年6月末,高义包装曾递表深交所主板,同年7月26日更新状态为已问询,2024年4月底,公司撤回深交所主板的上市。同年12月20日,高义包装又与中信证券签署上市辅导协议,拟继续冲刺深交所主板。2025年4月14日,公司以“根据自身经营状况,结合未来发展规划”为由决定在北交所上市。

高义包装主要为消费类品牌提供包装解决方案,近年来随着海外企业的产能转移,公司的外销毛利率逐年走低,尽管有在布局东南亚海外市场,但海外子公司的盈利能力目前看来还有待提升,此外扩张带来的上亿银行借款,同样引发外界对公司战略前景的关注。

招股书及天眼查显示,高义包装成立于2014年,是一家集研发、设计、生产和销售的一站式纸制印刷包装解决方案供应商,长期为微软、戴森、菲利普莫里斯、小米、今世缘等国内外知名品牌提供包装解决方案等服务。

2022年-2024年(简称:报告期内),高义包装实现营收分别为9.34亿元、10.8亿元、14.11亿元,实现归母净利润分别为8784.88万元、6907.96万元、9591.76万元,实现扣非后归母净利润分别为8637.31万元、6537.75万元、1.03亿元。

可以看出,在公司营收上升的2023年,当年营收同比增长15.6%,归母净利润却同比下滑21.37%,扣非后归母净利润下滑24.31%。

据了解,公司的主营业务包括彩盒、说明书、一站式采购、其他业务,期内99%的收入都是主营业务的收入。其中,各期的彩盒收入占比分别为68.47%、64.83%、61.43%,说明书的收入占比分别为15.93%、10.61%、9.19%,一站式采购的收入占比分别为13.52%、18.33%、17.22%。

期内,公司的综合毛利率分别为26.42%、25.76%、27.25%,高于同行业可比公司的均值24.25%、23.98%、22.75%。公司称,主要系细分市场、产品类别、客户特征等差异所致。

需要注意的是,虽然公司的毛利率高于同行,但其核心产品彩盒和说明书的毛利率却有所下滑。

其中,占公司收入六成以上的彩盒的毛利率各期分别为22.59%、22.52%、21.47%,说明书各期的毛利率分别为48.46%、46.62%、41.38%,均连年下滑。值得一提的是,公司其他类业务毛利率上涨迅速,分别为5.85%、40.19%、53.71%,2024年较2022年上涨47.86个百分点,收入占比也由2022年的2.08%上升至12.17%。

公司表示,其他产品毛利率增长较大主要系一体式纸浆模塑包装得到众多客户认可,订单逐步起量所致;说明书毛利率的下滑主要系微软苏州厂房搬迁,海外产能转移等因素影响以及电子烟行业竞争加剧,导致毛利率下滑。

或许是海外产能转移的影响,近年来高义包装的外销毛利率有所下滑,而内销毛利率增长较多。

公司表示,内销毛利率上升主要系酒类产品工艺逐渐成熟,降本效益明显,外销毛利率下滑主要系苏州厂房搬迁、海外转能等因素的影响导致与微软合作的毛利率下滑。

审核问询函显示,请发行人:(1)结合与可比公司细分产品类型、技术工艺难度、销售区域、客户结构及市场竞争、成本构成、与可比公司同类产品毛利率对比情况等,说明毛利率高于可比公司平均水平的原因及合理性;(2)结合不同产品的销售单价、单位成本等量化分析不同产品毛利率差异较大的原因;分析说明书毛利率水平显著高于彩盒的原因及可持续性,其他产品毛利率大幅变动的原因;(3)说明各期外销与内销的具体产品结构差异、同种或同类产品境内外销售价格、单位成本差异情况等,分析境内外销售毛利率差异较大的原因及合理性,2024年内销毛利率大幅增长且高于外销毛利率的原因。

各期,高义包装前五大客户的收入占比分别为48.81%、46.82%、39.05%,近年来有所下滑。

同时,公司的应收账款账面价值近年来上升明显,各期分别为2.35亿元、3.07亿元、4.22亿元,占当期总资产的比例分别为20.87%、20.36%、20.94%。

2024年年末,高义包装信用期内的应收账款占比由上年的91.51%下降至88.59%,信用期外的应收账款占比由上年的8.49%上升至11.41%。

招股书及审核问询函显示,公司期内存在向关联方东莞博格达、PT Global、CPP同时采购及销售的情况。

具体来看,2022年-2024年,高义包装向东莞博格达的采购金额分别为290.50万元、425.66万元、536.73万元,同年来自东莞博格达的销售金额分别为57.39万元、16.47万元、2.88万元。

2022年,公司向CPP的采购金额为705.28万元,同年对其的销售金额为176.56万元;2022年,公司向PT Global的采购金额为1596.92万元,同年对其的销售金额为808.33万元。

此外,公司期内曾收购多家海外公司。2021年1月,高义包装收购马来西亚纸品包装公司Printpack51%的股权,形成商誉68.62万元;同年3月,增资取得马来西亚包装生产公司Papertex51%的股权,形成商誉10.12万元;2024年5月,公司增资取得菲律宾鸿达60%的股权,形成商誉305.14万元。

截至2024年年末,Printpack实现净利润131.24万美元(约人民币943.92万元);Papertex实现净利润仅7.42万美元(约人民币53.37万元);PT Global实现净利润21.12万美元(约人民币151.9万元);菲律宾鸿达亏损8.97万美元(约人民币64.51万元)。

审核问询函显示,(1)结合2022年与境外生产厂商CPP和PT Global的合作模式、再加工环节与当地生产成本、主要销售产品差异等情况,说明向CPP和PT Global销售采购交易的商业合理性,销售彩纸量与采购彩盒量是否匹配,与CPP和PT Global销售、采购差额存在较大差异的合理性;(2)结合收购前Printpack、PT Global的业务经营情况、股权结构、与发行人及相关主体的资金往来情况等,说明收购过程或后续经营中是否存在利益输送或特殊利益安排,是否存在损害发行人利益或中小股东利益的情形,是否存在规避监管要求的情形。

知名商业顾问,企业战略专家霍虹屹向《港湾商业观察》表示,考虑到国内市场面临一定程度的消费放缓及过度包装治理政策的影响,长期来看,企业很难靠仅靠内销支撑起全部增长。从近年来收购东南亚公司可以推测正在围绕微软、戴森、小米等供应链全球化趋势进行配套,这是一个“被动跟随”中的“主动选择”。但从目前来看,这些海外子公司的利润尚未释放出来,并且公司的整体外销比例其实是在下降,这说明市场在变,客户结构也在变。

随着公司海内外的扩张步伐,资产负债率也同步上升,各期分别为32.32%、44.32%、52.31%,高于同行业可比公司均值的32.88%、36.54%、37.08%,流动比率分别为2.25、1.44、1.50,速动比率分别为1.78、1.16、1.17。

高义包装表示,资产负债率高于同行主要系公司为扩大生产经营规模,购建厂房与生产线,新增了较多的长期借款所致。

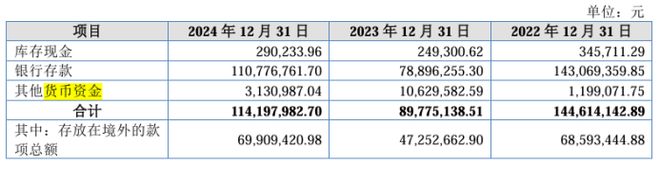

确实,公司的短期借款近年来上升明显,各期分别为1000万元、6000万元、1.11亿元,三年增长10倍;2023年和2024年,公司的长期借款分别为1.31亿元、3.88亿元。公司称主要是为投资新产地向银行进行的借款。同期,公司的货币资金分别为1.45亿元、8977.51万元、1.14亿元。

同时需要注意的是,公司各期的应付账款分别为1.41亿元、2.92亿元、2.98亿元,占流动资产的比例分别为38.59%、43.69%、28.24%,而各期的合同负债仅为11.07万元、6.32万元、36.86万元,占流动资产的比例仅为0.03%、0.01%、0.03%。

霍虹屹认为,三年内短期借款翻了好几倍,长期借款也过亿,说明公司已经为发展“押上了筹码”,但合同负债较低意味着客户没有给出足够的“定心丸”。从战略上看,公司顺应全球化出海布局是有价值的方向,但战术上,还需要更多的客户基础和更多的基于订单的节奏管理。

现金流层面,公司各期经营活动产生的现金流量净额分别为1.5亿元、1.03亿元、1.14亿元;投资活动产生的现金流量净额分别为-2.47亿元、-3.15亿元、-3.43亿元,公司表示,主要系公司为发展业务需要购置机器设备、支付工程款等固定资产导致的投资活动现金流出。

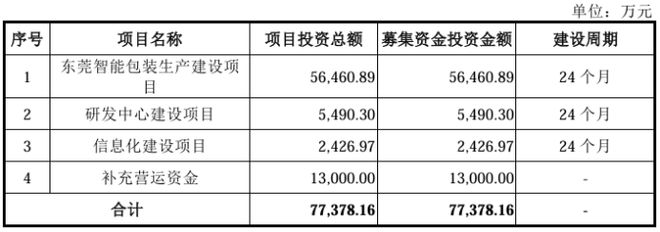

此次IPO,公司拟募资5.8亿元,其中3.71亿元用于东莞智能包装生产建设项目,5490.3万元用于研发中心建设项目,2426.97万元用于信息化建设项目,1.3亿元用于补充营运资金。

与两年前递表深交所的招股书相比,区别仅在东莞智能包装生产建设项目的募资额由原先的5.65亿元缩减为3.71亿元,募资总额由7.74亿元变为5.8亿元。

具体来看公司的产能利用率,报告期内分别为81.10%、69.93%、72.27%,有所下滑。此外在存货方面,公司近年来上升明显,分别为1.19亿元、1.26亿元、1.85亿元,计提跌价准备分别为884.52万元、799.98万元、1082.19万元。

对于研发中心项目,公司称将引进一系列国内外先进设备和工具,进一步提升公司产品的技术水平和利润水平。

但公司近年来的研发费用率有所下滑,期内分别为4.26%、3.45%、3.25%,同行业可比公司的均值分别为3.55%、3.69%、3.35%。

与此同时,公司各期的管理费用率分别为9.14%、10.27%、10.9%,同行业可比公司的均值分别为6.67%、7.01%、6.46%。公司表示,一方面是由于经营规模的扩张导致管理人员薪酬增长,另一方面是系前次申报上市与新三板挂牌相关咨询服务费用。

截至2024年年末,公司的固定资产成新率为75.03%,其中机械设备的成新率为66.48%。

霍虹屹进一步表示,在业务扩张中背上了更多的有息负债、产能利用率又没有爬满、合同负债又偏低,确实是个值得重视的信号。但出海布局本身就是一个中长期过程,初期有投入、有阵痛是正常的,关键在于有没有足够的订单保障,供需配套、财务节奏、客户信号,这是扩产能不能跑赢的关键变量。因为光有产能,不等于就有增长;光有增长,也不等于就有利润。

股权结构上,截至招股书签署日,任志生为公司实控人,直接持有44%的股份,其配偶王雪梅及儿子任柏宾为任志生一致行动人,分别持有公司9.84%的股份;另外任志生还通过高萍合伙、高儒合伙分别持有公司4.59%的股份。综上,任志生及其一致行动人合计持有公司73.47%的股权。

2022年3月,公司曾进行2157.4万元的现金分红;2020年公司曾进行了1836.80万元的现金分红,两次累计分红3994.2万元。

2024年7月26日,无锡高义因投资建设的位于无锡市锡山区鹅湖镇新杨路286号的新建消费电子类产品新型包装项目门卫工程于2023年10月30日开始未取得施工许可证擅自施工,被无锡市锡山区鹅湖镇人民政府处以1.08万元的行政处罚罚款。(港湾财经出品)

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

阿里员工:33岁大厂离职,存款200多万。35岁上岸Gwy,36岁癌症

深圳一公司发100万鼓励员工减肥 每减一斤奖励500元 00后女生狂减40斤领走2万元

荣耀Magic V Flip2详细参数曝光:骁龙8 Gen3+自研C1/E2芯片

荣耀 Magic V Flip2 将于8月21日发布:或将又是折叠屏里程碑之作

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

【拜耳】招人啦!120-180/天!零基础实习!500强药企实习经历!